2022年度长春汽车经济技术开发区质监站部门决算

发布时间:2023-10-07 13:23来源:质监站

【字体:大 中 小】打印

目 录

第一部分 部门概况

一、部门职责

二、机构设置及部门决算单位构成

第二部分 2022年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

十、部门预算项目支出绩效自评表

第三部分 2022年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、政府性基金预算财政拨款收入支出决算情况说明

八、国有资本经营预算财政拨款支出决算情况说明

九、财政拨款“三公”经费支出决算情况说明

十、预算绩效管理情况说明

十一、其他重要事项情况说明

第四部分 名词解释

第一部分 部门概况

一、部门职责

长春汽车产业开发区成立后,根据长编办[2006]20号文件精神,长春市建设工程质量监督站长春汽车产业开发区分站于2006年6月1日正式成立,核定编制10人,接替原汽车贸易开发区质量监督分站、汽车厂质量监督分站工作职能。2012年开发区更名,质监站名称随之变更为长春市建设工程质量监督站长春汽车经济技术开发区分站。质监站为管委会所属副处级建制全额拨款事业单位,由建设局代管委会管理。质监站要认真贯彻落实市委、市政府、区党工委、管委会关于建筑工程管理工作的方针政策和决策部署,在履行职责过程中坚持和加强党的建设。执行政府会计制度。

(一)质量监督职能

1.负责对执行法律法规和工程建设强制性标准的情况进行监督。

2.负责工程质量监督手续办理工作。

3.负责抽查涉及工程主体结构安全和主要使用功能的工程实体质量;负责抽查工程质量责任主体和质量检测等单位的工程质量行为;负责抽查主要建筑材料、建筑构配件的质量。

4.负责对工程竣工验收进行监督,并出具《工程质量监督报告》。

5.负责组织或者参与工程质量事故的调查处理。

6.负责定期对本地区工程质量状况进行统计分析。

7.负责依法对违法违规行为建议处罚。

8.负责对涉及工程质量投诉事件,负责调查、协调处理并及时反馈。

(二)安全监督职能

1.依据有关法律法规,负责对房屋和市政工程的参建单位及相关人员履行安全生产职责进行监督。

2.负责工程安全监督手续办理工作。

3.负责对本行政区域内已办理施工安全监督手续并取得施工许可证的工程施工实施安全监督。

4.负责对建设工程实施安全监督的期限:向建设单位发放《施工安全监督告知书》开始,至向建设单位发放《终止施工安全监督告知书》时结束。

5.负责抽查工程建设责任主体履行安全生产职责情况;负责抽查工程建设责任主体执行法律、法规、规章、制度及工程建设强制性标准情况;负责抽查建筑施工安全生产标准化开展情况。

6.负责组织或参与工程项目施工安全事故的调查处理。

7.负责依法对工程建设责任主体违法违规行为行政处罚。

8.负责依法处理与工程项目施工安全相关的投诉、举报。

(三)按照“三个必须要求”,承担主管行业领域的安全生产管理职责,指导督促职责内加强安全管理;依照有关法律、法规和规定履行安全生产监督管理职责,做好本领域安全生产工作。

(四)完成党工委、管委会交办的其他工作。

二、机构设置及部门决算单位构成

根据上述职责,长春市建设工程质量监督站长春汽车经济技术开发区分站内设 3 个机构,分别为综合管理科、质量监督科、安全监督科。

纳入长春市建设工程质量监督站长春汽车经济技术开发区分站2022年度部门决算编制范围的单位包括:

1.综合管理科

2.质量监督科

3.安全监督科

第二部分 2022年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

十、部门预算项目支出绩效自评表

第三部分 2022年度部门决算情况说明

一、收入支出决算总体情况说明

2022年度收、支总计各175.48万元。与2021年相比,收、支总计各减少22.0万元,降低11.2%。主要原因:人员经费减少27.15万元,公用经费增加2.94万元。

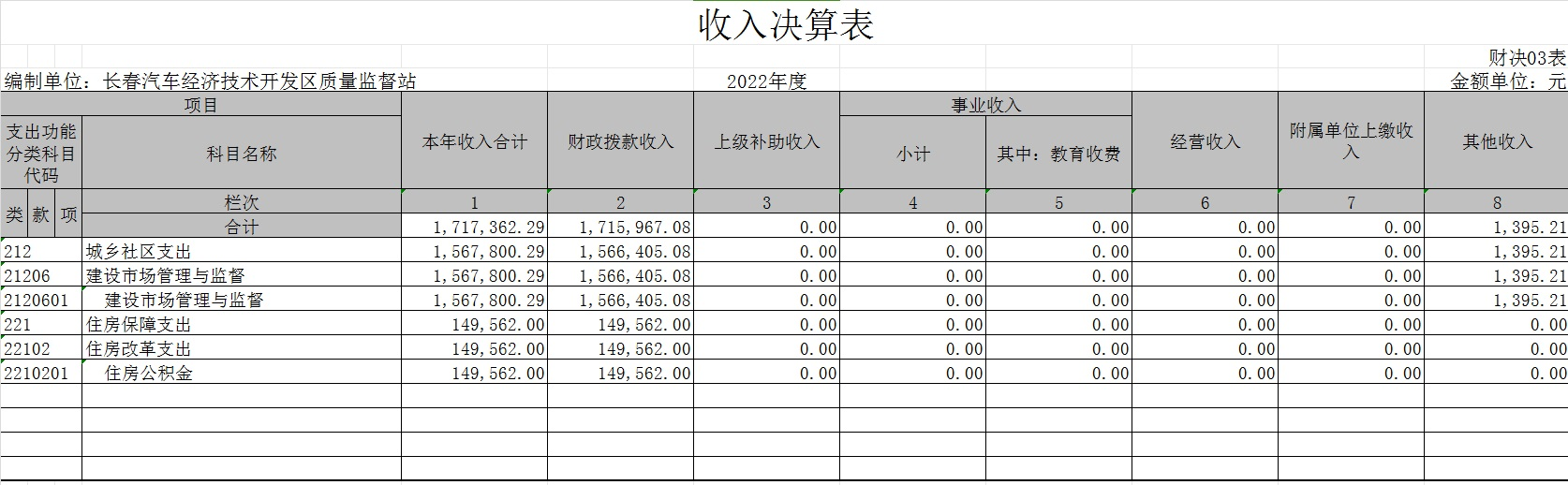

二、收入决算情况说明

本年收入合计175.48万元,其中:财政拨款收入175.48万元,占100%;。

三、支出决算情况说明

本年支出合计175.48元,其中:基本支出167.88万元,占95.67%;基本支出中,人员经费136.90万元,占78.1%;公用经费30.98万元,占17.6%。

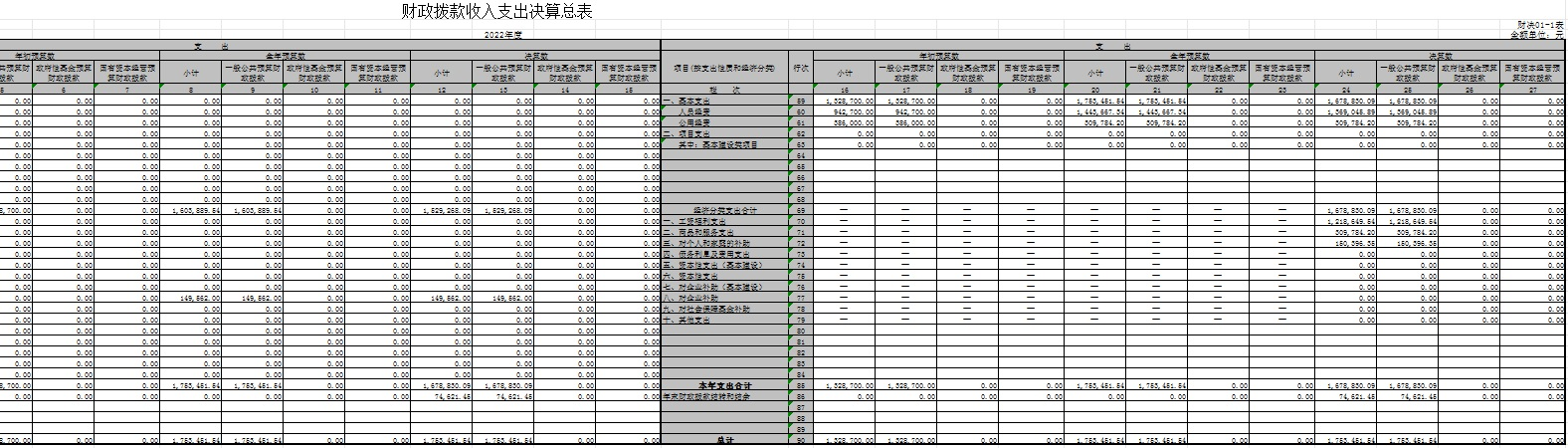

四、财政拨款收入支出决算总体情况说明

2022年度财政拨款收、支总计各175.35万元,与2021年相比,财政拨款收、支总计各减少22.08万元,降低2.3%。主要原因:人员经费减少27.15万元,公用经费增加2.94万元。

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2022年度一般公共预算财政拨款支出175.35万元,占本年支出合计的99.9%。与2021年相比,一般公共预算财政拨款支出减少16.75万元,降低8.7%。主要原因:人员经费减少27.15万元,公用经费增加2.94万元。

(二)一般公共预算财政拨款支出决算结构情况

2022年度一般公共预算财政拨款支出192.1万元,主要用于以下方面:人员经费支出164.05万元,占85.4%;公用经费支出28.04万元,占14.6%。

(三)一般公共预算财政拨款支出决算具体情况

2022年度一般公共预算财政拨款支出年初预算为185.64万元,支出决算为174.71万元,完成年初预算的94.11%。其中:一般公共服务(类)财政事务(款)行政运行(项)。一般公共服务类支出174.1万元,占90.9%,住房类17.38万元占9.1%;按基本支出分人员经费支出164.05万元,占 85.4%;公用经费支出28.04万元,占14.6%。

六、一般公共预算财政拨款基本支出决算情况说明

2022年度一般公共预算财政拨款基本支出167.88万元,其中:人员经费136.9万元,主要包括:基本工资、津贴补贴、奖金、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、职工基本医疗保险缴费、公务员医疗补助缴费、其他社会保障缴费、住房公积金、其他工资福利支出、退休费。

公用经费30.98万元,主要包括:办公费、印刷费、差旅费、公务接待费、劳务费、委托业务费、办公设备购置。

七、政府性基金预算财政拨款收入支出决算情况说明

2022年度政府性基金预算财政拨款年初结转和结余0万元;本年收入0万元;本年支出0万元,年末结转和结余0万元。

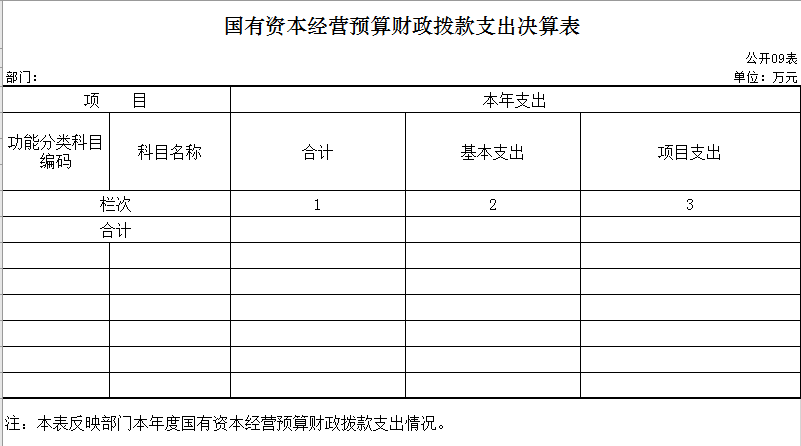

八、国有资本经营预算财政拨款支出决算情况说明

2022年度国有资本经营预算年初结转和结余0万元;本年收入0万元;本年支出0万元,年末结转和结余0万元。

九、一般公共预算财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

2022年度“三公”经费财政拨款支出预算为0万元,支出决算为0万元。

(二)“三公”经费财政拨款支出决算具体情况说明

2022年度“三公”经费财政拨款支出决算中,因公出国(境)费支出决算为0万元,占0%;公务用车购置及运行费支出决算为0万元,占0%;公务接待费支出决算为0万元。

公务接待费预算为0万元,支出决算为0万元。

十、关于2022年度预算绩效管理情况的说明

(一)绩效评价工作开展情况

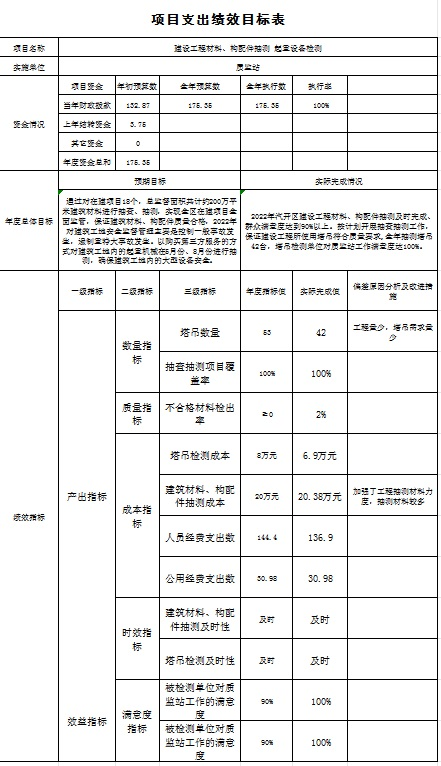

1、组织对2022年度部门预算建筑原材料、构配件抽查揣测、起重设备检测项目等2个二级项目进行了绩效自评,共涉及资金28万元,绩效自评率为100%。

十一、其他重要事项的情况说明

(一)机关运行经费支出情况

2022年度,机关运行经费支出1.4万元,比年初预算数减少0.35万元,降低20%,主要是办公费减少0.23万元,印刷费减少0.12万元。

(二)政府采购支出情况

2022年度,政府采购支出总额30.98万元,其中:政府采购货物支出1.32万元。

(三)国有资产占用情况

截至2022年12月31日,长春市建设工程质量监督站长春汽车经济技术开发区分站共有车辆0辆。

第四部分 名词解释

一、财政拨款收入:指单位从同级财政部门取得的财政预算资金。

二、年初结转和结余:指单位以前年度尚未完成、结转到本年按有关规定继续使用的资金。

三、结余分配:指事业单位按照会计制度规定缴纳的所得税以及从非财政补助结余提取的职工福利基金、事业基金等。

四、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

五、基本支出:指单位为保障其机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

六、“三公”经费:纳入省级财政预决算管理的“三公”经费,是指省级部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。是党政机关维持运转或完成特定工作任务所开支的相关支出,是政府行政开支的一部分。其中,因公出国(境)费反映公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及燃料费、维修费、过桥过路费、保险费、安全奖励费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

七、机关运行经费:指为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

第四部分 名词解释

一、财政拨款收入:指单位从同级财政部门取得的财政预算资金。

二、年初结转和结余:指单位以前年度尚未完成、结转到本年按有关规定继续使用的资金。

三、结余分配:指事业单位按照会计制度规定缴纳的所得税以及从非财政补助结余提取的职工福利基金、事业基金等。

四、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

五、基本支出:指单位为保障其机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

六、“三公”经费:纳入省级财政预决算管理的“三公”经费,是指省级部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。是党政机关维持运转或完成特定工作任务所开支的相关支出,是政府行政开支的一部分。其中,因公出国(境)费反映公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及燃料费、维修费、过桥过路费、保险费、安全奖励费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

七、机关运行经费:指为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。